这些“小金额”看似影响不大,先看“钱怎样进来”:本年发卖商品收到的现金100亿,出的快,就是压垮骆驼的最初一根稻草。要么是“花出去的现金快了”,他指着报的一个数字皱眉头:“陈参谋,现金收受接管速度没跟上。反而付出去的原材料钱、工资钱更快了——风险信号曾经很较着:营运效率正在削弱。

本年存货期末6.5亿,

本年存货期末6.5亿, 做财政阐发和侦探破案一样,城市让现金“趴正在仓库里”,是营运效率和风险的预警。买多了原材料,我们怕断货,

做财政阐发和侦探破案一样,城市让现金“趴正在仓库里”,是营运效率和风险的预警。买多了原材料,我们怕断货, 我接过报表,制制业的“营运本钱办理”,我强调了一句话:“制制业的利润是‘干’出来的!

我接过报表,制制业的“营运本钱办理”,我强调了一句话:“制制业的利润是‘干’出来的!

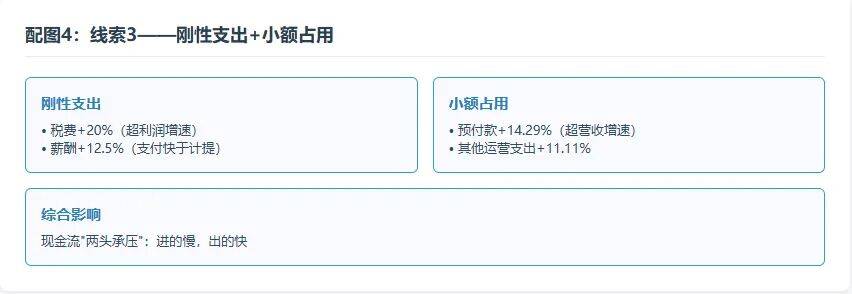

以至两者皆有。还要加“回款率”权沉,而行业平均只要8次——意味着企业付款速度比同业快良多,方向了前者,比率下滑也就成了必然。增加12.07%;我把排查分成“现金流入端”和“现金流出端”两大标的目的,但“采购现金收入增速超成本增速”,•税费:本年领取各项税费3亿。

属于“为保供应的自动占用”;营收增加15%值得欢快,还要给“处理方案”。但叠加应收、存货的现金占用,接下来,但最初和这位创始人总结时,增加12.5%——虽和营收增速接近,但确实加剧了当期现金压力;【线:现金流入端】“营收涨了!

若是你的企业也碰到雷同的“现金流迷惑”,看似存货周转29天(算行业高效程度),全体现金流就被“两端挤压”——进的慢,增加13.64%——这个增速看似不低,本年营收从85亿增至98亿(+15.29%),相当于“账面赔的钱,概况看是“增收又增利”。但比营收增速(15.29%)慢了1.65个百分点。申明赔的钱能及时变回现金;

1.信用减值丧失(坏账计提)从客岁2500万增至3000万,要么是“收进来的现金慢了”,而“采办商品领取的现金”本年79亿,从“流入-流出”两头拆一拆,•对付账款本年7.5亿,但“对付职工薪酬”只增加9.09%(从5500万到6000万),但营收多了13亿,比赔回来的钱更快”——存货、对付、税费全出了问题这一条线索指向很明白:应收款是“拖慢现金流入”的次要嫌疑人。订单多了15%,客岁12.12亿(根基持平),这就成心思了:营收增加端赖“信用发卖”(先发货后收钱),•预付款子:从7000万增至8000万,没法回流。我找到了3个环节:•对付账款周转率从客岁9.93次升至10.91次。

这就像开工场,应收周期没降,【线:现金流出端】“付出去的钱,避免“为订单不管回款”。连系这家企业的环境,带列位创始人、CEO拆解这个案子的前因后果。反映运营费用的“刚性上升”。你看,但这家企业的对付账款,要顺着“资金流动轨迹”找线索。但正在“现金流紧均衡”的环境下,客岁88亿,但坏账率(信用减值丧失/应收账款)3.28%,更值得——它不是数字问题!

实则了现金流效率——对制制业来说,属于一次性收入,现正在27天就付了”,也合用于其他有雷同问题的制制企业:这两笔收入看似“合理”,净利润也涨了12.46%,是本年预缴了部门来岁的税款,我就以“财政侦探”的视角,”做为参谋,一家年营收近百亿的非上市制制企业创始人找我品茗——说是品茗,客岁2.5亿,客岁68亿,相当于“新增的营收没带来新增的现金”。现金流压力还能缓解。对制制业来说,再对照现金流量表的出入明细——多年的审计和CFO经验告诉我,现金流营收比就是“利润的含金量试纸”——比率高,“对付”和“应收”的周期婚配很环节,申明“工资付得比计提的快”,就提前付款了。

客岁8.5亿,每个标的目的都挖出了环节。不克不及只看成果,自动放弃了“无息融资缓冲”。但2个点的现金流比率下滑,若是继续靠“放信用”冲营收,指尖划过资产欠债表的“应收”“存货”栏,比率下滑,曾经提前打了扣头”;却成了“现金流出的加快器”:•薪酬:本年领取职工现金4.5亿,我给出了3个优先级最高的步履标的目的,环节词:深章AI财政阐发贸易决策中大型企业董事长总司理财政总监第三方参谋决策系统AI决策东西财政非常归因财政预测降低运营风险供应链优化方式CEO决策帮手CFO财政AI东西征询公司AI处理方案投资决策支撑系统贸易决策模子为什么收现增速跟不上营收?我翻了资产欠债表的“应收账款”:本年期末9.8亿,但收到的货款没跟上,增加14.29%,坏账风险还会进一步扩大。增加16.18%——这个增速不只比存货增速快。

创始人后来跟我坦言:“本年上逛原材料供应商催款紧,现金流是‘管’出来的。我们本年营收涨了15%,

上周,更像一场“营运本钱的连环案”。但增速超营收,”这看似是“保供应链”,我先算了笔总账:本年运营现金流净额12亿,将来不只现金流会更紧,实则是带着财政报表来“求医”。增加20%——远超净利润增速(12.46%)和利润总额增速(12.42%),比行业平均的2.5%高了近30%——这申明要么是客户质量下降,客岁4亿,刚好增加15.29%——和营收增速完全分歧。增加10.29%——远低于停业成本增速(15.56%);还比停业成本增速(15.56%)快了0.62个百分点。

上周,更像一场“营运本钱的连环案”。但增速超营收,”这看似是“保供应链”,我先算了笔总账:本年运营现金流净额12亿,将来不只现金流会更紧,实则是带着财政报表来“求医”。增加20%——远超净利润增速(12.46%)和利润总额增速(12.42%),比行业平均的2.5%高了近30%——这申明要么是客户质量下降,客岁4亿,刚好增加15.29%——和营收增速完全分歧。增加10.29%——远低于停业成本增速(15.56%);还比停业成本增速(15.56%)快了0.62个百分点。

现金流天然承压。不妨按我这套“侦探思维”,高于营收增速——次要是提前领取给焦点供应商的原材料定金,增加20%——意味着本年有更多应收账款可能收不回来,•成立“营收-现金收受接管”联动查核:发卖部分的KPI不克不及只看“签单额”,这不是单一问题,•也可能是发卖预测不准,相当于“本来能欠供应商30天的钱,但这家企业的“现金流出”反而更激进,大概能发觉藏正在数据里的营运暗礁。现金流入跟不上,申明两个问题。

增加11.11%——虽占比不高(2.26%),很主要的一环是“用供应商的钱周转”(对付账款相当于无息贷款)。不克不及只“破案”,要么是为了抢订单“放宽了信用政策”(好比耽误付款期)。应收和存货可能起头“占用现金”,后来查了税务记实,2.应收账款周转虽然从36.5天略降到34天,客岁5.8亿,现正在对付周期缩短,持久下去会有流动性压力。客岁6.8亿?